市场3300点附近反复拉锯请查收这份基金投资操作指南

近期市场再次进入颠簸期,去年11月初起,上证指数从2885低点爬起,一路冲破3300点。但2月以来,市场走势似乎陷入迟滞,在3300点附近频繁波动。

大盘为何围绕3300点反复拉锯?市场到底处于什么位置?A股短期还有机会吗?近期的基金投资到底该如何做?接着看,挖掘基带你好好捋一捋。

1、市场为何围绕3300点反复拉锯?

挖掘基盘了盘,大致是以下几点原因:

其一,在前期政策预期和经济活动改善驱动行情修复后,近期市场对于经济复苏强度及后续政策分歧加大,加之两会将至,市场等待信号;

其二,2月份,企业业绩披露处于真空期,缺乏业绩指引共识不足,板块轮动较快,持续性主线尚未走出;

其三,在市场参与者的分歧中,A股增量资金入市有所不足导致存量甚至减量博弈加剧;

其四,海外层面,最新数据显示,美国通胀有所反复,就业、消费降温步伐不及预期,使得美联储在“鹰转鸽”的道路上曲折行进。2月以来,市场开始修正过去抢跑的宽松预期,美元指数和美债收益率持续反弹,全球权益市场波动率抬升。

事实上,拨开短期扰动的迷雾,从中期的角度来看:

市场分歧层面

市场在经济复苏、政策宽松预期上的分歧,或将随着1-2 月国内经济数据的披露以及两会、政治局会议的定调,而最终实现弥合、统一。

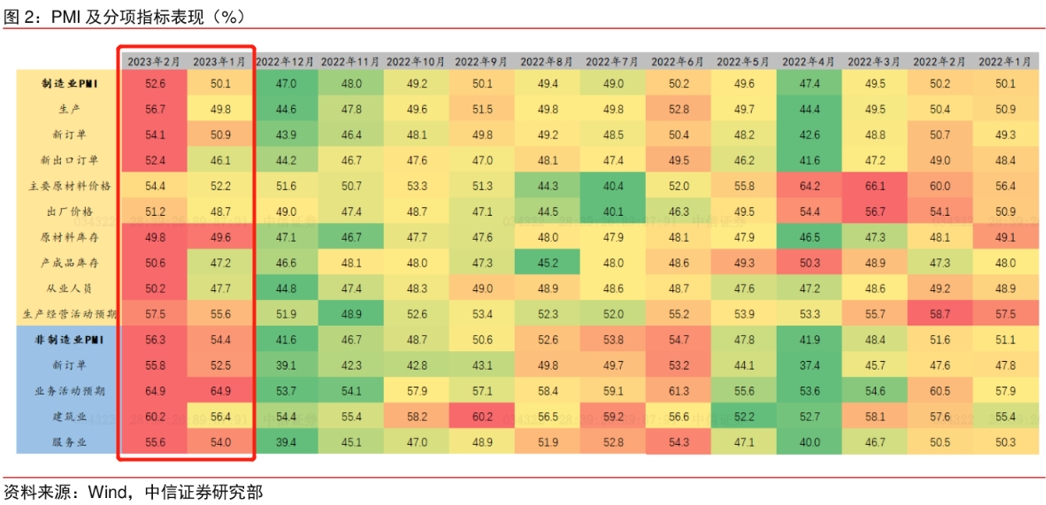

其一,从3月首日公布的两份经济数据来看,2月官方PMI录得十年新高,连续两个月回到扩张区间,产需两端指标均有回暖;与此同时商品房销售市场持续回暖,中指研究院发布的1-2月房企销售情况较大幅度超市场预期,经济底部向上得到进一步确认。

其二,尽管市场可能对复苏的速度和斜率有分歧,但大家对经济复苏的大方向达成了共识,大部分企业的盈利在今年会出现比较明显的改善。而从历史上赚钱效应比较好的年份来看,对于市场而言,最关键的并非经济增长的强与弱,而是经济景气度变化的方向,经济温和下货币政策与监管政策皆较为友好,才是对A股最有利的环境。

其三,全国“两会”将于本周末拉开帷幕,投资者对财政、货币、产业政策相较于此前朦胧预期将会拥有更为清晰、充分的认知。参考历史,两会前市场往往震荡,直至两会后新主线出现、再回归活跃。

海外因素层面

即便数据有所反复,但是美联储最“鹰”的时刻可能已经过去。

从美联储2月22日公布的会议纪要来看,“几乎所有委员支持25BP的加息幅度,仅有部分委员表示偏向50BP加息幅度”,基本排除了未来重回50BP激进加息幅度的可能性。

从目前情况来看,美联储仍有一定加息空间,后续或仍将如鲍威尔所重申的“在限制性区间里维持一段时间”。但从美联储官员的表态,以及对经济的担忧来看,剩余的加息空间已不大,未来加息将渐近尾声,目前市场似乎过度定价了美联储鹰派程度。

2、3300点,当前市场处于什么位置?

一看估值水平

目前来看,主要宽基指数相较于去年11月初显著低估的状态已经出现了明显修复,以估值修复为特征的第一阶段反弹可能来到了尾声。

但从指数估值看,A股市场仍处于估值低位,大多宽基指数估值市盈率分位数大多处于40%或以下的“低估”区域。

即便个别分位数“偏高”的指数,也仅在历史中枢区域。虽然指数层面的波动可能加大,但短期风险得到较好释放后,也更具上涨势能。

二看股债性价比

衡量股债性价比的指标是风险溢价,通常指股票市场指数市盈率的倒数与十年期国债收益率的差值,代表着这两类资产预期回报的差额。风险溢价越高,意味着投资股票资产的性价比越高。

研究发现,股债性价比对未来一年内的股债相对收益的预测精度高达79%。可以用于中期择时,帮助大家“抄底逃顶”。

沪深300指数风险溢价

)

目前沪深300指数的风险溢价为5.43%,虽然相较于去年10月底有所下降,但仍处于近5年73%分位数处的相对高位,与2019年2月类似。

据Wind统计,基于历史数据的回测显示,在当前风险溢价附近对应未来1年的指数收益率仍以正数为主,说明当前的股市仍然具备较高的投资吸引力。

图:历史风险溢价对应未来1年收益率统计

三看指数点位

根据卖方机构的测算,当前市场点位并不高。

该模型以2019年1月万得全A 3170 点的底部和该月M2为基准,假设万得全A的底部与M2成正比,可计算出每月的万得全A流动性底部,绘制成曲线,并较好地契合了大底的位置。

从该模型来看,市场当前点位并不高,处于刚刚从底部启动的状态,向下空间有限。

3、3300点反复拉锯,基民应该如何操作?

其一,对于仍被套牢的投资者而言

要知道“春寒料峭不是冬”,在当前这个特殊的阶段更需要给予手中基金更多的时间,切勿在慌乱中丢失筹码。

2008年以来A股市场经历过四次走出底部的过程,每一次都会经历拔估值-估值回撤-盈利驱动三个阶段,而在估值回撤阶段指数的回撤幅度通常有限,几乎不会突破前低,而后便会迎来扎实的由盈利回升驱动的上涨行情。

而我们刚刚走过的春季行情,正是一个市场逐步走出底部、经济开启修复的早期阶段,板块和风格的差异度主要靠估值变化推动,当观点的分歧出现时便会带来波动的加大,此时新手很容易被情绪带跑,在“倒春寒”中丢失筹码。

事实上历史已经向我们多次证明,3300点左右的A股,长期来看并不需要为了“套牢”发愁,并且仍旧处于值得积极布局的“有为期”。

图:沪指3300点左右买入基金指数收益率水平

其二,对于仓位不高的投资者来说

要知道“天为之农,而我不农,谷亦不可得而取之”,当前处于主线逐步清晰的阶段,可围绕主线适度布局。

在中国经济结构转型升级的大浪潮中,资本市场会很繁荣,机会或许层出不穷,挖掘基提供两条主线猜想:

主线猜想一:产业链安全、数字经济等政策支持的成长领域

近期随着数字经济顶层设计的出炉,数字中国的高度战略地位确立。

在我国经济从高速发展转向高质量发展的关键阶段,数字经济被寄予厚望,成为推动转型升级、促进经济增长的“新引擎”,而《规划》的提出进一步强调了数字中国建设的重要意义。

事实上,数字经济作为一个宏大的主题叙事,在某种意义上可以类比2020年的“碳中和”,有望演变成为一个长坡厚雪的中长期投资机会。因而我们看到今年以数字经济建设为核心的产业周期呈现多点开花的格局。

数字经济的景气浪潮有望辐射软硬件等多行业,比如计算机板块,通信板块(运营商/设备商、工业互联网等),电子板块(芯片半导体)等领域均有望受益,投资者可以通过主动管理基金或相关的主题ETF进行布局。

主线猜想二:基本面修复弹性大的顺周期复苏链条,如泛消费

自去年10月底以来,随着防疫政策的优化及两份扩内需顶层文件的下发,疫后复苏预期再次点燃了市场对消费板块投资热情,消费板块重回风口成为内外资的心头好。

不过在积累了一定的涨幅过后,1月下旬后板块行情似乎有所退潮。事实上,从中期角度看消费板块投资胜率依旧较高。当前中国经济站在一轮新的复苏周期和信用扩张的起点,而从今年的情况看,扩内需、促消费是实现周期复苏的必要抓手。

2023年中央经济工作会议中,实现“稳增长”放在第一位的是“扩大内需”,尤其是消费。“促消费”同样成为多地政府工作报告重点词,相关专项行动方案纷纷亮相,从“消费能力、消费条件、消费场景”三维度发力,消费复苏是今年的大势所趋。

中长期来看,消费板块的表现主要取决于人均可支配收入以及居民储蓄率。当前,居民存款增速触及十年新高,在后续经济进入复苏、就业环境转好、地产预期改变的情况下,存在超额储蓄释放的较大可能性,消费板块长牛回归值得期待。

声明:免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。

推荐阅读

-

看好信创产业长期潜力144只公

-

消息称高通联发科在Wi-Fi7

-

零售巨头业绩发蔫,唯有梅西百货